ブランド化による競争力の強化で、TPPで急増する輸入食肉との棲み分けを計れ

農林水産省試算 TPPで壊滅する畜産業者

TPP(環太平洋経済連携協定)は、アメリカ、カナダ、メキシコ、ペルー、チリ、オーストラリア、ニュージーランド、シンガポール、マレーシア、ベトナム、ブルネイの計11カ国が、全貿易品目の関税ゼロと各種非関税障壁の撤廃を目指して交渉している。このうち、精肉が扱う輸入国としては、牛肉では「アメリカ、カナダ、メキシコ、オーストラリア、ニュージーランド」。豚肉では「アメリカ、カナダ、チリ」。鶏肉は「アメリカ」が主な対象である。とりわけ、牛肉に関しては中でも「アメリカ、オーストラリア」からの輸入がポイントとなる。

農林水産省が国境措置撤廃による農産物等への影響試算について(品目別)生産量減少率と生産減少額をまとめている。

http://www.maff.go.jp/j/kokusai/renkei/fta_kanren/pdf/19_hinmoku.pdf

| 生産量減少率(%) | 生産減少額(億円) | ||

| 牛肉 | 75 | 4500 | 4等級及び5等級は残り、3等級以下は置き換わる |

| 豚肉 | 70 | 4600 | 銘柄豚は残り、その他は置き換わる。 |

| 鶏肉 | 20 | 1900 | 業務・加工用の1/2が置き換わる。 |

| 鶏卵 | 17.5 | 1500 | 業務・加工用のうち弁当等用と加工用の1/2が置き換わる。 |

これによると、生産減少額が圧倒的に多いのはコメである。減少額は1兆9700億円に上る。

そして豚肉、牛肉、鶏肉、が、それぞれ4600億円、4500億円、4500億円の減少である。生産量減少率は順に70%、75%、20%。となる。

これは、あくまでも「量」の減少で「金額」の減少ではない。農水の分析によると、牛肉は4等級と5等級が残り、そして豚肉は銘柄豚だけが残り後は全て輸入品に置き換わるという。さらに牛乳乳製品の品目では、鮮度も考慮されるであろう飲用乳でさえ2割が置き換わると見込んでいる。

http://www.maff.go.jp/j/kokusai/renkei/fta_kanren/pdf/siryou3.pdf

結果、TPPにより、米国・豪州からの輸入食肉は増大し、国内生産に深刻な大きな影響をあたえることになる。それは、畜産物の内外価格差が大きく、日本の畜産の仕組みではなかなか、その価格差を克服出来ないからである。

しかし、ブランド化や、日本の畜産物の安全性・食味の優位性、等を訴求することで、競争力を付け、新しい「棲み分け」で、顧客を獲得することが必要になる。

現状の関税と問題

以下の税率はWTO加盟国から輸入される場合の「協定税率」と「暫定税率」の一覧である。(ただし、食品は輸入割当制度など様々暫定税率で輸入されることもあるので全ての輸入品が以下の税率にはならないが、暫定税率部分を基準に見ると良い)

関税率表

畜種 項目 協定税率 暫定税率 牛肉 冷蔵 50.0% 38.5% 冷凍 50.0% 38.5% くず肉 12.8% 12.8% 調整品 21.3% 21.3% 牛舌・肝臓 12.8% 12.8% 豚肉 361円/kg 361円/kg 鶏肉 正肉 11.9% 11.9% 骨付き 8.5% 8.5% 羊・馬肉 無税 無税

単純に考えると、例えば輸入「チルド牛肉」は暫定税率が38.5%なので、輸入してきた時点で約4割の税金がかかっている計算である。

量販店に納品するまでに、メーカーや問屋を通り、配送業者などの賃金も上乗せされるため、納品原価の2~3割(流通経路で変わる)が税金という計算になる。

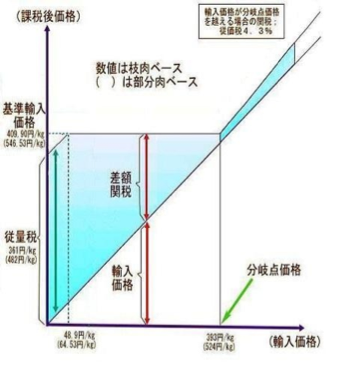

豚肉に関しては暫定税率では361円/kgの関税ということであるが、特殊な「差額関税制度」という税制がある。

簡単に言えば、一定水準の価格を決め(通称「ヘソ価格」)、この水準以下で輸入された価格との差が関税となるというもの。

輸入業者から見ればいくら安く輸入してもヘソ価格との差は関税になってしまう。生産者から見れば保護水準の制度である。

このために輸入業者は安い部分(ウデやモモ)と高い部分(ロースやヒレ)を組み合わせて」「ヘソ価格」に近い輸入価格として関税を最小限にしようとする。

このため国内ニーズと関係なく組合せ用の豚肉が輸入され、輸入量全体の増加に伴いニーズのない肉の輸入も増えるという問題も一方である。

現在の豚肉の主な輸入国は、「米国(輸入量の40%)カナダ(25%)、デンマーク(18%)、メキシコ(6%)、チリ(4%)」で、米国、カナダはスーパーなどの家庭向け、「テーブルミート」と呼ばれるチルドポーク主体の輸入。

デンマークはハム・ベーコン・ソーセージなどの加工向け原料の冷凍ポークが多い。

精肉では上記の表のほかにも、当然「ハムソーセージ」なども輸入の対象となっている。

豚肉加工製品は、海外生産の「ソーセージ(10%定率関税))や「豚肉加工品(調整品 20%定率関税)」がある。ここ数年で人気が出てきている、アメリカから輸入されているジョンソンヴィル(世界で最も有名なブランド)のソーセージもその対象とる。

現状では昨年の5月からの差額関税制度の運用を適正化しようと言う事で、業界を上げて、「裏ポーク」などの、脱税ポーク撲滅に向かって活動した。

そのおかげで、豚肉の輸入量が減り、豚肉不足から、国産豚肉の相場は回復し、現在も昨年より15から20%程度、高値で推移している。

また、安い輸入豚肉が無くなったので、加工肉が軒並み値上げとなった。

また、高い原料肉輸入するよりは、「シーズンドポーク」という味付け肉にして、ソーセージなどに加工する調整品のカテゴリーの商品などは、輸入が年々増大してきている。

国内メーカーのソーセージは、輸入冷凍豚肉を使用しており、多くはデンマーク、チリからの輸入である。

デンマークはTPPの対象ではないが、チリはTPP加盟国の為、ハムソーメーカーは検討課題であり、今後、輸入が増加するであろうことがわかる。

畜種ごとの影響

関税は畜種ごとに違うため、ここからは畜種を分けて考えていくこととする。 特に、チルド商品が流通している牛肉、豚肉に関しては大きな影響が出そうである

- 牛肉

牛肉輸入自由化の年度別プロセスと年度トピックス 1988 63 自由化スケジュール決定 1989 1 輸入枠拡大 A3和牛枝肉価格約1900円 1990 2 輸入枠拡大 牛肉100g当たり価格329円 1991 3 輸入自由化 関税率 70% 1992 4 関税率 60% 1993 5 関税率 50% 1994 6 関税率 50% 国内生産量のピーク 1995 7 UR合意 関税率の引き下げ 48.1% 英国BSE発生 1996 8 関税率 46.2% 堺0-157事件 1997 9 関税率44.3% 台湾で口蹄疫発生 1998 10 関税率42.3% 1999 11 関税率40.5% 2000 12 関税率 38.5% (以降38.5%)輸入牛肉枝肉ベース100万トン超 2001 13 関税率38.5% 日本BSE発生 2003年米国・カナダでBSE発生

牛肉には輸入価格の38.5%の関税が上乗せされている。私の試算によると、TPP交渉参加国の「

豪州産牛バラ肉100グラム」は平均小売価格(2011年4~11月)が219円だったものが、関税ゼロなら約1割安い200円になる。

デフレ下で「価格破壊の象徴」となった牛丼が、さらに安くなる可能性もある。

同様に、量販店でも同じ現象が起こるため、約2割程度は安く売価をつけることが出来るようになる。100g98円で販売していた牛モモ切落しは100g78円で販売できるイメージである。

牛肉はニュースで取り上げられているように、非常に重要視されている。

問題点の一つは、特に輸入量の多い豪州、米国産牛肉の関税が撤廃された場合、国産牛肉の位置づけ(とりわけホルスなど低価格帯の商品)が難しくなることである。

1991年に「牛肉輸入自由化」が始まり、関税率が「70%」になり、2000年に関税率が現状の「38.5%」になった時、穀物肥育の米国産牛肉や、豪州産牛では、100日から300日のフィードロットを掛けた穀物肥育牛が大量に輸入され、「品質」が競合する国産ホルスタイン種(現在は「国産若牛」)相場が暴落するといったことがあった。

現状は、国産牛肉と輸入牛肉の価格差(特に量販する「切落し、小間切」れ関係)が格段に離れているわけではないので、低価格帯商材として国産牛肉を購入している。しかし、TPPによって輸入牛肉が安く販売することが可能となると、大きな価格差が出来てしまい、国産牛肉の販売量が格段に落ちることが予想される。

また、交雑や和牛などは、輸入牛肉との価格差が広がり、より厳しい販売状況となることと思われる。

そのため、現在のうちから、ブランドをしっかりと認知させる販売方法で、顧客の囲い込みを図らなくてはならない。

- 豚肉

今回のTPPで最も重要視されている畜種の一つが「豚肉」で、生産量で70%、生産額で約4600億円減少するとも言われている。

現在の養豚の生産性は欧米に次ぐ世界レベルのものであるが、資材の殆どを輸入に頼っていることや米国は移民等の安価な労働力を主体としているため、コストの面では太刀打ちできない。

また、種豚の元を米国等、海外の種畜企業に依存しているので、日本独自の豚の生産で付加価値を付けようとしても、その余地は小さい。

「飼料」も、殆どが海外、特に米国からの輸入である。

「種」が、米国等で、「飼料」も米国等、という、米国と同じ品種を、同様の飼料で飼育しているだけに、同じような豚肉生産で有れば、安いほうに、消費者の購買が進むのは言うまでもない。

ならば、国産豚肉の差別化は「飼料等・飼育方法・ハーブ、オレイン酸などのサプリメント等」などの飼い方に頼ることになる。

最近増えて来た「ブランド豚」(ネーミング豚ではなく)の多くは飼料や、サプリメントを工夫したものが多い。

関税率の低下で安くかつ品質のあまり変わらない豚肉の輸入が増加すれば、これに耐えることができるのは一部のブランド豚くらいだろうということになる。

海外と同じ種(主にLWDの三元豚)、同じような穀物飼料、で有るだけに同じような豚肉ができるのは当然のことで、TPPにより、豚肉の国内生産量は、数割以上落ち込むことになる。

問題点は、すでに輸入チルド豚肉が量販店でも低価格商材として消費者にも認知され、顧客が付いていることにある。

さらに、低価格で販売することが可能になるということは、国産豚肉(白豚)の存在価値が薄れること他ならない。

また、牛肉とは違い、豚肉は肉質に格段に大きな差がなく、ブランド化が進んでいない点にある。

単なるネーミング豚は、価格競争には確実に負けることになる。そのため、牛肉以上にブランド戦略と銘柄の顧客囲い込みが必要な要素になってくる。

- 鶏肉

鶏肉も業務・加工用の2分の1が輸入に置き換わるため、生産量で20%、生産額で約990億円減少し、養鶏全体の生産額では約2090億円が減少すると言われている。ただし、鶏肉に関しては、品質保持期限の問題から、ほとんどの場合輸入鶏肉は冷凍であり、現状量販店での扱いは少ない。

その面で鶏肉は他の畜種に比べると、量販店では比較的影響が少ないと考えられる。

- その他(羊、馬)

羊肉、馬肉に関しては関税がすでにゼロで、TPPによる影響はない。

また、量販店での取扱量も主要3畜種に比べると低いため、大きな変化が生まれることは考えにくい。

- 牛肉

ブランド化の推進

ディスカウントストアーの場合は、TPPが推進されることは、まさに願ったりかなったりで、安価な商材がさらに安くなり食品スーパーとの差別化が可能となる。

一方で、SMはTPP参加前の現時点で行っておかなくてはならないこととしては、「国産牛肉、国産豚肉の顧客囲い込み」である。

安い輸入牛肉、輸入豚肉が入ってきたときに、こちらに売上が流れると単価が下がるため、如実に売上が下がり、低価格の商品で利益が取りにくくなってしまう。利益も売り上げも取りづらくなることは明白である。

ディスカウントストアーのように、薄利多売で有っても量販することで、買い上げ点数を増やし、単価ダウンのその分を確保できるのであれば、必要のない対策であるが、食品スーパーは、システム上荒利30%程度確保しておかなくてはならないため、事実上輸入をメインに持っていくことはできない。

国産のイメージを膨らませながら、輸入食肉も取扱い、最終的に販売している国産食肉に、固定客として取り込まなくてはならない。その対策としてはブランド化があげられる。

【牛肉のブランド化】

国産牛肉は豚肉に比べるとブランド化が進んでおり、産地や牧場を指定した「ブランド牛」が数多くいる。

さらに、品種やグレードも多いことから、ブランド化しやすい。

しかし、国産牛肉を単なる国産牛の「切落し」や「小間切れ」の位置づけで販売している企業は早急に対策を打つ必要がある。

現状は国産牛も輸入牛も大きく価格差があるわけではない。

『多少高い程度であれば国産牛を買おう』の程度で国産牛が買われていることが多い。そのため、圧倒的に値差が付いた場合は、確実に国産牛は売れ残り輸入牛に売上はシフトすることと思われる。

そのために、取り扱っている国産牛のブランド化をしっかりと行う必要がある。

写真① 定期的に試食販売を行う。ブランド化は、ネーミングが重要ではない。産地・生産者も巻き込んで作る。

写真② 牛・豚・鶏肉、加工肉も含め、産地フェアー・ブランドフェアーを定期的に実施する。

単なるネーミング牛であると淘汰されるのは想像できる。

そのため、生産者を巻き込んだブランド牛を作ることがポイントとなる。

一から作ると3年時間を要してしまうので、メーカーが提案するブランド牛肉を利用することも重要である。

メーカーが提案するブランド牛肉は、生産から絡んでいる為、基本的には数量が安定しており、欠品などの影響は少ない。

また、シールや販促資材も揃っているので、比較的切り替えが容易である。

【豚肉のブランド化】

国産豚肉のブランド化は牛肉よりも難しい。

一般豚という「白豚」を中心に販売している企業も多く、それに伴って、白豚生産が、国内のメインになっている。

そのため、「品種や餌、グレード」を一気に揃えることは困難である。

したがって、既存の生産者指定の「銘柄豚、黒豚(バークシャー種)、赤豚(デュロック種)、沖縄あぐ~豚」など特徴を捉えた豚肉を、見つけ展開する必要がある。

銘柄豚ハンドブックなどを参考にピックアップしてみるとよい。

競合店と重ならないブランドを選定し、すみわけと差別化を行うことで、日本の流通業界が格安輸入豚によって衰退しないように力を合わせて展開したい。

基本的には銘柄豚肉を導入するため、豚肉の平均単価は上がる。

単価が上がるために、固定客がつくまでは売上やロスが発生する。

この時点で、あきらめた企業はレッドオーシャンでもがき苦しむことになる。半年以上かけて固定客をつけるイメージである。

ブランド認知度を上げるために

-

初めて導入する商品は名前を売るために、「試食」が肝心である。

ここで、売ることを前提として割引や半額セールを1週間に一度など行っていると、結果的に安売りしているのと状況は変わらない。

むしろ、いいものを安く売って割引が当然の意識づけをしてしまい、DSよりも悪い状況になる。

まず食べてもらい、おいしいから買いたいという意識を持ってもらうことが重要である。この時に、「生産者」も巻き込んで、試食や売り場に出てきてもらう事である。

定期的な試食販売、ブランドセールが重要である

- 食べたものが、どのような「商品」なのかが次に気になる。

ここで、ブランド名と特徴を知ってもらう。松坂牛や神戸牛のように、あまりにも有名なブランドでなければ、名前から固定客をつけることは難しい。

そのため、食べておいしかった商品がなんという名前かという順序でブランド化を進めていく。

ネーミングだけを覚えてもらうと、結果的に競合店の銘柄豚とごっちゃになって、覚えてもらうことが出来ない。このブランドでなければならない根拠が必要になる。

それが、消費者にとって重要な要素であればあるほどブランド認知度は高くなる。

- 次に消費者が確認したいことが「価格」。

商品に見合った価格設定がされているかが次のポイントである。

導入したブランドが、例えば「ホルモンフリー」であれば親心として少し高くても、このお肉を購入して子供にも食べさせられる!という指名買いになる。

長期にわたるデフレの影響で価格に対してはシビアになっているため、価格設定は重要な要素となる。

納品原価から逆算した売価設定ではなく、商品価値にみあった売価をつけることが売価設定の意味である。

この部分を変えていかなければ、今までのように、安い商品を求める結果になってします。

- 最後に「商品化」があげられる。商品化はファーストインプレッションでもポイントとなるが、同じ商品化をしていても、きれいな商品を選ぶのが消費者。

商品化に関しては、新入社員からベテラン社員、職人まで含めて、レベルアップをする必要がある。ここ数年で、年配の肉切り職人が定年され、一気に商品化のレベルが全国的に落ちている。再度、綺麗な商品化について勉強会を行い売れる商品化作りの研究をしなければならない。

-

初めて導入する商品は名前を売るために、「試食」が肝心である。

安価な商品に対する「作業性の向上」

国産牛肉や国産豚肉をしっかりと売ったとしても、やはり輸入牛肉や輸入豚肉の安価な商品は、価格で爆発する。

輸入牛肉や豚肉に関しては、ユニット単価が安くなるため、パック売価を現状維持するか、大容量パックでお買い得感を出すなど工夫が必要である。

今までと同じ内容量で販売すると、単純にパック単価は2,3割程度下がるので、売上は2、3割下がるということである。

バンドルをかけて、買い上げ点数を上げたとしても、1.3倍程度のパック数が売れるのかというと売れない。作業量も1.3倍になる。これでは、精肉担当者は仕事が増えるばかりで売上が伸びない。

そこで、輸入牛肉や豚肉に関しては、徹底して「作業性の良い商品化」を推進することが必要となる。

基本的にはスライサーでの商品化となり、スライスも連続取りできるような、スライス、切り落としとなる。

この部分は、確実に国産と輸入で分ける必要が出てくる部分である。

また、作業時間を考慮すると、売場の国産と輸入の構成比を考え直す必要も出てくると思われる。

今の段階で、値入ミックスと売上を想定した計画表を立てて、TPP参加となった時にあわてずに対処するようにしなくてはならない。