精肉売り上げ絶好調の真実

過去にない環境の変化

2014年の食肉における環境の変化に対応できた企業と出来なかった企業では大きく収益に差が出た年となった。

外的要因で大きく影響したのが、国内・海外の食肉の相場高と消費増税であった。環境としては「猛暑、豪雨、豪雪」などの天候による影響も少なからず収益に影響したことは間違いない。

この外的要因をうまく使えた企業と、使えなかった企業では大きな差があった。

【内外の食肉の相場高】

2014年は相場に鈍感な担当者でも肌に感じるほど納品価格が高かったことと思う。

輸入牛肉が高いのは大手牛丼チェーンが牛丼の値段を値上げしたことからもわかるように、2011年の米国干ばつによって飼料がなくなり牛の頭数が減ったことにさかのぼる。

牛が育って出荷されるには2年必要なことはご存じの通りであるが、その牛を生む母牛まで減っているので、この時点になっても価格が高騰したままなのである。この牛の循環をキャトルサイクルというが、通常は10年から11年の周期で繰り返して起こっている現象である。

現在は、キャトル(牛の生体)数が、昨年は底で、これから数年かけて増加することになる。

従って、この状況が安定するには、あと2年は必要と米国の生産者は言う。表は、2014年米国産牛チョイスのカットアウトのポンドあたりの価格の推移である。半年でポンドあたり30~40US¢上がっており、前年比でも110%~130%上がっている。

米国産牛チョイスカットアウト 卸売価格推移

| US¢/LBS | 前年比 | |

| 2014.1 | 212.2 | 111.0% |

| 2014.2 | 214.4 | 116.8% |

| 2014.3 | 239.0 | 123.3% |

| 2014.4 | 229.0 | 119.9% |

| 2014.5 | 229.0 | 111.4% |

| 2014.6 | 236.6 | 118.0% |

| 2014.7 | 252.9 | 131.8% |

| 2014.8 | 254.8 | 132.9% |

| 2014.9 | 248.0 | 127.8% |

米国産牛肉の価格が高騰し、世界中のサプライヤーはまだ安かった豪州にシフトした。その結果、豪州産の引き合いが強くなり、豪州産牛肉も高騰し始めた。追い打ちをかけるように、豪州でも干ばつがあったことで、日本で流通量の多い米国産、豪州産の牛肉はもろに相場高が影響したのである。

高騰している間に生産者は通常よりも出荷頭数を増やした。いわゆる、価格の高い時に出荷するという「早出し」である。

これが意味するのは、2015年に豪州の牛肉も頭数が減るため、さらにこの高騰している状態が続くということである。一時的に価格が下がることがあっても、長期的には高い状態が続くことが予想される。

国産牛肉に関しては、飼料の高騰、東日本大震災の影響が続いている。

生産者が減っていることもあり、価格は今後下がることは見込めない。

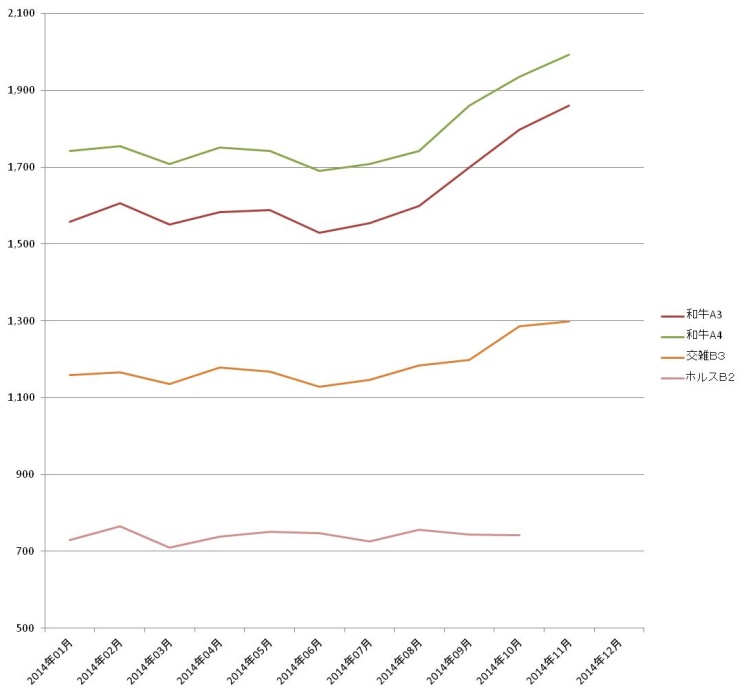

グラフは2014年の国産牛肉の相場平均の推移である。年間通して価格は上がっており特売の組みにくい状態であったと思う。

しかし、実はこの高くなった価格でも2008年~09年の状態で、2005年~06年は今よりもkgあたり300円から500円以上高かった。むしろ、ここ数年相場が安すぎて生産者が苦戦していただけで、だいぶ市場がもとに戻ってきたと言った方が自然なわけである。

今後、国産牛に関しても2014年よりも価格が高くても対応しなくてはいけないと思っておく方が良い。

牛枝肉の規格別卸売価格の推移(2014年東京市場)

豚肉に関しても大きな環境の変化があった。

国内外で発生したPEDの影響で豚肉が高騰。

豚は出荷するまでに半年必要なため、母豚の数が回復し肥育豚が出荷されるまで時間がかかる。2015年の春にはもとに戻ると言われているが、PED自体は冬に多く発生するため予断は許されない。

これに伴って、量販店は鶏肉販売にシフト。必然的に鶏肉の羽数が足りなくなり鶏肉の価格も上がった。

鶏肉は現状が、需要が多く、常に鶏舎がほぼフル稼働しているため、全国の鶏肉の発注数量が上がると対応できない。

国産の鶏肉も数量が不足になって居るのである。

海外の鶏肉も、同じ状況で、需要に追い付いていないというのが現状である。

このような食肉相場が高い中で、消費者は値上げを受け入れてくれたことが、精肉が伸びた大きな要因である。

(牛枝肉芝浦相場平成2年以降、平成2年以降の芝浦枝豚価格、鶏もも平成6年以降の鶏肉モモ肉とむね肉の相場推移等、国内相場の参照)

「肉を食べること」が健康の重大要素という事実が認識された

食肉は、生きるために必要という認識が高まってきている。

肉食が、健康の源になり、肉食のデメリットよりも、優位性が大きく報道され、健康には「健康維持には、食肉が不可欠」、という認知度が高まっている。

食肉が年寄りにとって、長生きをするためには不可欠な食べ物。

「長生き、するために肉を食べよう!」という認識等、が明確になってきたことが大きい。

牛肉の赤身は、ボケ防止と、体の基礎を作る食べ物。

豚肉は疲労回復にも良い。

鶏肉は低カロリー・高タンパク。

健康に生きるためには食肉摂取こそ重要。食肉は、非常に重要という事実を消費者は受け入れてくれたからだ。

【5%⇒8%への増税と総額表示から本体価格表示へ】

2014年は消費税が上がり消費者の生活にも直接的な影響が出た。

これによって、増税前の駆け込み特需に取り組んで成功した企業もあったが、増税の月は事実上、売上は減となった。

しかし、長期的には精肉の売上は好調で利益も前年超えしている企業が多い。

実際、好調だった企業は、増税とともに本体価格表示へ切り替えた企業がほとんどであった。

今まで、税込価格で、消費税分を取れなかった分、外税とすることで、消費税が、精肉の収益に影響を及ぼすことがなくなったといえる。

環境の変化に対応した店舗が勝った!

先に述べた、相場や増税を逆手に取って対応した企業が全体を通してみると強かった。変化に柔軟に対応した企業が勝機を得たのである。

相場高は乱発していた特売を減らし、シビアに売上を稼ぐようになった店舗に軍配が上がっている。

増税のタイミングで本体価格表示に切り替えた時点で、事実上の値上げを行った企業も少なくない。それでも、本体価格が総額表示の時よりも安かったことで「割安感」が生まれたのである。

また、成功している企業は価格競争に加わらなかったことも勝因となった。「国産牛、白豚、若鶏」でレッドオーシャンに飛び込んだ量販店と、「ブランド訴求」を行い、他社との差別化を図った量販店では大きく勝敗が分かれた。今や、DSでもブランド訴求を行い、明確な差別化をする時代。

単なるネーミング販促ではなく、完全な指名買いをさせるブランドビジネスを確立することが、2015年も成功のカギとなることは間違いない。

2015年を先読み!

相場の話をすると2015年も厳しい。というよりも、これが普通と思った方が賢明!

牛肉や豚肉に関しては出荷するまで時間がかかる。

そのため、ある程度、疾病が発生しないことを前提にすると、出荷される頭数は先読みできる。

米国、豪州の牛肉はまだ、まだ、数量がそろわない。

そのため、2015年も引き続き高い状態が継続される。

メーカーは、その部分も把握しているため、輸入量の少なかったカナダや新たに冷凍が輸入できる国を増やしているので、いち早く冷凍牛肉にも取り組むとよい。

豚肉も比較的高めで推移する。

そのため、ブランド販促を強化することがピントとなる。

また、量販店で懸念されていた冷凍豚肉を販売することも精肉新時代の先駆けとなる。

冷凍豚肉では、ヨーロッパ産のものは消費者の印象もよく、量販店でも販売量が少しずつ増えている。

鶏肉は高止まり。

牛・豚肉が高いと必然的に鶏肉にシフトするが、国産鶏肉は鶏舎が限られているため、数量が大幅に増えることは不可能。