2020年を見越した準備

ますます重要になる精肉部門

米は日本人の主食であるが、27年の日本の米の生産量は約799万トンで、全国ベースで毎年約8万トン程度、需要量が減少してきている。

1人当りの米の消費量は、昭和37年に118.3Kgで有ったものが、平成27年には約55Kgと半減している。

一方、穀物飼料の輸入量は近年約1000万トンを超えるトウモロコシ等で約1400万トンも輸入されている。米から、食肉消費へとシフトしているといえる。

また、国民栄養調査によると、日本人1人当りの摂取量も17年と27年比較で

野菜類 292.8g⇒281.9g

魚類 84g ⇒ 69g

肉類 80.2g ⇒ 91g

となっており、肉類の消費が増加する中で、SMに置ける精肉部門の重要性が増加している。

精肉部門の売上・利益・生産性向上が今後のSMの成長のカギといえる。

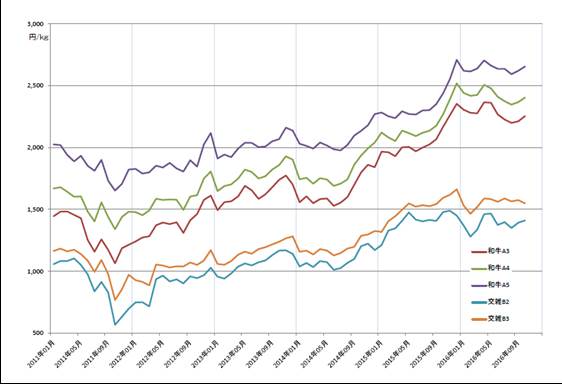

2017年 相場を読み解く

国産牛は子牛相場が95%~98%前後で推移している為、この2〜3年は現状維持かそれよりも上がることが予想される。

特に、和牛と乳牛に関しては減少傾向、交雑種はやや増加傾向にある。

和牛についてはA4-A5等級の出現率が上がっていることから、3等級の頭数は減り引合いは強く価格も上がる。

全体としても和牛の価格は上昇傾向となる。

また、ホルスなど乳牛の頭数も減ってきていることから価格は上昇し、国産牛は、和牛より価格が安く、品質が良い「交雑種」に需要が集中していく。

東京食肉市場の芝浦の枝肉相場を見てみると、知っての通り、ここ数年毎年牛相場は上がり続けている。

これは先にも述べたとおり、国産牛頭数減などが原因であるが、交雑に関しては比較的上昇率は高くなく扱いやすくなることが想像できる。

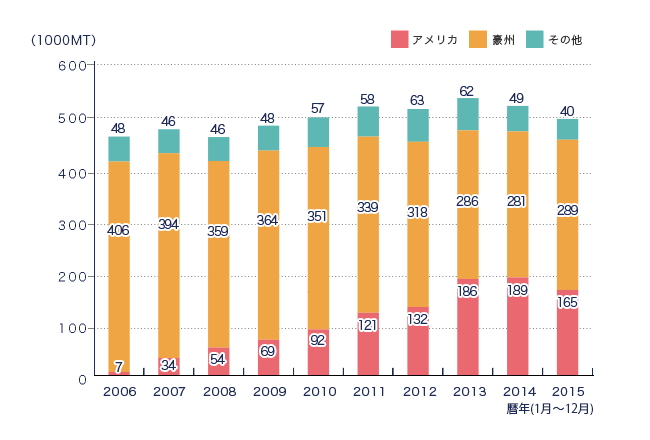

輸入牛肉に関しては、2020年にはある程度豪州牛も回復する見込みであるが、日本向けの牛肉の生産数量が少なく2017年は高く推移する。

豪州は、牛の頭数が減っており、出回り量が少なく豪州の生産事業は、長期穀物肥育やアンガス種などに推移していくことが想定される。

一方、米国産牛肉に関しては2019年には牛頭数はほぼ干ばつ前まで回復予定。

すでに頭数が増え生産量は増加し、価格は落ち着いてきている為、米国産牛が扱いやすくなる。豪州同様に「プライム」や「CAB」を中心とした高付加価値牛が比較的安く手に入るため、この機会に単なる米国産牛肉から「米国産プライム牛」・「CAB黒牛」など、輸入牛の位置づけをブランドによって区別するように変更するとよい。

日本の牛肉輸入量の国別割合の推移を見てみると、豪州産は減少傾向、米国産は増加傾向にある。より米国産牛肉が購入しやすい環境になってきていることがわかる。

出典:農畜産業振興機構、財務省貿易統計

資料:農畜産業振興機構

日本の人口減少の加速は深刻な問題

総務省統計局によると日本の人口は2016年5月現在1億2694万人。

4年後の2020年の推計人口は1億2410万人まで減少する(97.7%)としている。

97.7%というと売上を103%-105%くらいに少し頑張れば問題ないと思ってしまうが、実際、約240万人(宮城県人口が約230万人)減少するという事は、単純計算で3000人来店するスーパー800店舗分である。

人口減に伴い従業員も減ると考えると、現時点の人員から1名減らして売上を105%にすると思うと、想像しているよりも大変なことである。

日本の推計人口

| (万人) | 14歳以下 | 15~64歳 | 65歳以上 | 総数 |

| 1950 | 2,943 | 4,966 | 411 | 8,320 |

| 1955 | 2,980 | 5,473 | 475 | 8,928 |

| 1960 | 2,807 | 6,000 | 535 | 9,342 |

| 1965 | 2,517 | 6,693 | 618 | 9,828 |

| 1970 | 2,482 | 7,157 | 733 | 10,372 |

| 1975 | 2,722 | 7,581 | 887 | 11,194 |

| 1980 | 2,751 | 7,884 | 1,065 | 11,706 |

| 1985 | 2,603 | 8,251 | 1,247 | 12,105 |

| 1990 | 2,249 | 8,590 | 1,490 | 12,361 |

| 1995 | 2,001 | 8,717 | 1,826 | 12,557 |

| 2000 | 1,847 | 8,622 | 2,201 | 12,693 |

| 2005 | 1,752 | 8,409 | 2,567 | 12,777 |

| 2010 | 1,680 | 8,103 | 2,925 | 12,806 |

| 2015 | 1,583 | 7,682 | 3,395 | 12,660 |

| 2020 | 1,457 | 7,341 | 3,612 | 12,410 |

| 2025 | 1,324 | 7,085 | 3,657 | 12,066 |

| 2030 | 1,204 | 6,773 | 3,685 | 11,662 |

| 2035 | 1,129 | 6,343 | 3,741 | 11,212 |

| 2040 | 1,073 | 5,787 | 3,868 | 10,728 |

| 2045 | 1,012 | 5,353 | 3,856 | 10,221 |

| 2050 | 939 | 5,001 | 3,768 | 9,708 |

| 2055 | 861 | 4,706 | 3,626 | 9,193 |

| 2060 | 791 | 4,418 | 3,464 | 8,674 |

(出典)総務省「国勢調査」及び「人口推計」

人員減の対策は、パックセンターを活用したり、アウトパック商品の導入など今までも行われてきたが、人で不足の対策にはなるが、生産性の向上など、なかなかうまくいっていない場合が多い。

精肉のコンシューマ商品やアウトパック商品は十分な利益確保が難しく、システム化が確立できていない場合が多く長続きしない場合も少なくない。

これは、全体として利益確保できるシステムではなく、店舗の利益、センターフィー、商品部での利益などそれぞれで利益を出さなければならないためで、必要以上に重複した利益を抜いている為である。

海外では精肉商品でもメーカーやパッカーのコンシューマ商品が一般的で、真空パックされたステーキや脱気包装のスライス肉などは普通に販売されている。

むしろ店舗内で商品化する国はほとんどないと言っても過言ではない。

グロサリーの様に発注して配送されてくるシステムである。そういった意味では、メーカーの精肉コンシューマ商品の開発は今後重要な課題と言える。

都心では近年スーパーやボランタリーチェーンでのセンター化も徐々に改善され、精肉のPB化も進んでおり、従業員減への対応も徐々に整備されてきている。

一方、地方スーパーでは配送の問題からセンター化の実現は難しい場合も多く、経費が想像よりも多くかかってしまう事から、従来のように各店舗での商品化に戻したり、エリアで製造店舗を決め、近隣1〜2店舗内のローカル配送を行なうなど工夫を行なっている企業もある。

食品スーパーが目指すべき方向性

基本的には、作業人員も減ることを想定すると、定番商品はアウトパックやセンター

にすることが総作業時間も削減され、人員減に対応することが容易となる。

しかし、地方スーパーでは現実的に難しいため、定番商品の大型化やバンドル販売などが対策で考えられる。

商品の大型化により、作業性が良くなり作業時間短縮となる。

また、大型パックを購入することでパック単価の上昇、効率的な購買に繋がる。

バンドル販売は、買い上げ点数の上昇による売上アップが見込めるが、一方で大量買いのため購入頻度はやや下がる。これをうまく利用して人口減でも売上アップをしていきたい。

統計データから単身世帯や2人世帯が増えていることから、単純に商品の大型化やメガパック販売ともいかないのが現実である。販売には世帯数や地域の環境を知ることは極めて重要で、単身世帯が多くなると、購入量が減るためメガパックよりも、高品質にシフトさせる必要がある。

高付加価値商品である希少部位焼肉や、単身向けの鍋、焼肉セット、野菜キット、簡便商材などは特に需要が高まると言える。

世帯数・構成割合、世帯人員x年次別平均世帯人員

| 年 次 | 総 数 | 1 人 世 帯 |

2 人 世 帯 |

3 人 世 帯 |

4 人 世 帯 |

5 人 世 帯 |

6人以上 の 世 帯 |

平 均 世帯人員 |

| 推 計 数(単位:千世帯) | (単位:人) | |||||||

| 平成20 (2008) | 47 957 | 11 928 | 13 920 | 9 673 | 7 582 | 3 015 | 1 838 | 2.63 |

| 21 (2009) | 48 013 | 11 955 | 13 986 | 9 653 | 7 598 | 3 104 | 1 716 | 2.62 |

| 22 (2010) | 48 638 | 12 386 | 14 237 | 10 016 | 7 476 | 2 907 | 1 616 | 2.59 |

| 23 (2011) | 46 684 | 11 787 | 13 959 | 9 292 | 7 422 | 2 680 | 1 544 | 2.58 |

| 24 (2012) | 48 170 | 12 160 | 14 502 | 9 610 | 7 580 | 2 828 | 1 490 | 2.57 |

| 25 (2013) | 50 112 | 13 285 | 15 406 | 10 057 | 7 301 | 2 699 | 1 364 | 2.51 |

| 26 (2014) | 50 431 | 13 662 | 15 604 | 9 911 | 7 275 | 2 656 | 1 323 | 2.49 |

| 構 成 割 合(単位:%) | ||||||||

| 平成20 (2008) | 100.0 | 24.9 | 29.0 | 20.2 | 15.8 | 6.3 | 3.8 | ・ |

| 21 (2009) | 100.0 | 24.9 | 29.1 | 20.1 | 15.8 | 6.5 | 3.6 | ・ |

| 22 (2010) | 100.0 | 25.5 | 29.3 | 20.6 | 15.4 | 6.0 | 3.3 | ・ |

| 23 (2011) | 100.0 | 25.2 | 29.9 | 19.9 | 15.9 | 5.7 | 3.3 | ・ |

| 24 (2012) | 100.0 | 25.2 | 30.1 | 20.0 | 15.7 | 5.9 | 3.1 | ・ |

| 25 (2013) | 100.0 | 26.5 | 30.7 | 20.1 | 14.6 | 5.4 | 2.7 | ・ |

| 26 (2014) | 100.0 | 27.1 | 30.9 | 19.7 | 14.4 | 5.3 | 2.6 | ・ |

資料:統計情報部「平成26年国民生活基礎調査」

2017年の精肉の方向はこれだ!

【牛肉】

和牛などの単価の張る商品、付加価値商品に関しては希少化など、単身向け少量パックを中心にする。輸入牛は高品質のものが購入しやすくなるため、米国産プライム牛やアンガス牛など差別化させて販売する。

【豚肉】

定番商品は極力アウトパック化、センター化で作業効率を上げる。難しい場合は、大容量パックを特大メガパックに変更するなどし、SKUは特大、中、極小などレンジ幅を広くする。年間を通して売上に貢献していく畜種は豚!

【鶏肉】

定番商品のアウトパック化、コンシューマ化に向けて取り組む。人員が確保されている場合は鶏もも肉から切身をカットして利益確保が可能であるが、人員が削減されることを見越して、鶏もも切身を全量納品してもしっかりと利益確保できる体制を整える。

【簡便】

味付け商材、野菜入りキット商品、個食鍋などの需要は高くなる。ただし、単なる味付けではなく、美味しく競合と差別化できる商品であることがポイントとなる。